Hace unos meses ya te poníamos en antecedentes sobre la futura normativa en materia de crédito. Hoy, la nueva Ley Hipotecaria es toda una realidad, con cambios significativos que se plasman desde mediados de junio en la compra de una vivienda en Mallorca e Ibiza. Rodeada de polémica antes, durante y después, la llamada oficialmente Ley de Crédito Inmobiliario pretende incrementar las garantías y facilitar la transparencia a la hora de firmar el contrato hipotecario. Y también dar respuesta a las amenazas europeas: nace tres años después como consecuencia de la transposición de una normativa europea.

Desde Durendesa® te desgranamos sus principales novedades, tales como la modificación del reparto de gastos, las tasas por pago anticipado, la mayor protección ante el desahucio y la influencia en la contratación de seguros.

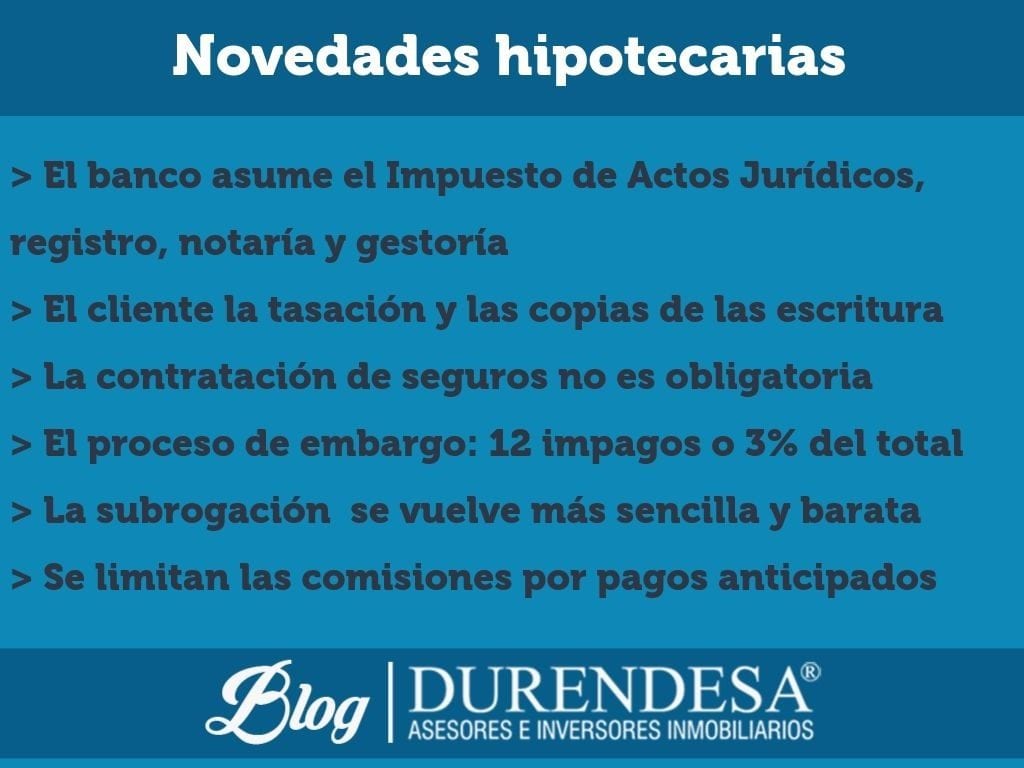

Reparto de gastos

Los bancos asumen con la nueva Ley Hipotecaria la mayoría de gastos de la contratación del préstamo (Impuesto de Actos Jurídicos, registro, notaría y gestoría). No desaparecen gastos tradicionales para el consumidor como el referente a la comisión de apertura de contratación del crédito. La normativa no lo prohíbe, pero sí apunta que esta tasa se devengará una vez y que incluirá todos los gastos de estudio, tramitación y concesión del préstamo.

El cliente asume la tasación y las copias que solicite de la escritura. Este nuevo reparto le supone un ahorro de entre 500 y 1.000 euros.

La nueva normativa establece también que el consumidor debe ir al notario antes de formalizar la hipoteca (para conocer todos lo que conlleva). Esta acción no le repercute en gasto alguno.

Modificación de las cláusulas y de las comisiones

La cláusula suelo desaparece, pero la entidad no queda expuesta a asumir un interés negativo. Nunca va a pagar por prestar dinero. Además, se limita la comisión máxima en las devoluciones anticipadas de parte o la totalidad de la deuda de un préstamo fijo.

La nueva normativa contempla también la eliminación de la tasa subrogación de la hipoteca: el trámite de cambiarla de un banco a otro pasa a ser más sencillo y barato. La nueva Ley Hipotecaria establece que la subrogación puede hacerse de manera libre y sin coste (anteriormente oscilaba entre el 0,25% y el 1%). Para evitar “la guerra entre bancos” se establece unos costes para el ladrón de la hipoteca y un mecanismo de compensación.

Contratación de seguros

La nueva normativa bloquea las vinculaciones, de forma que el cliente no está obligado a contratar seguros con el prestamista (seguros, planes de pensiones, pólizas de hogar…). Otra cosa es que las entidades ofrezcan bonificaciones en el préstamo por contratar sus productos. No obstante, la entidad si puede subir el interés si no hay contratación de los extras.

Historial crediticio, embargos y dación en pago

La nueva Ley Hipotecaria obliga a verificar el historial crediticio del cliente de forma exhaustiva, para evitar así que el banco preste más dinero del que se puede pagar.

En cuanto a los embargos, la entidad podía iniciar los procesos cuando se acumularan tres recibos sin pagar. Ahora este trámite se endurece: el periodo pasa a ser de 12 meses o el 3% del total concedido si se produce en la primera mitad de vida del crédito (el 7% del o 15 cuotas si ocurre durante la segunda mitad).

La dación en pago no se contempla de forma automática (debe ser voluntaria y acordada por las partes).